دستورالعمل نحوه پرداخت خسارت خودرو های غیر متعارف

دستورالعمل نحوه پرداخت خسارت خودرو های غیر متعارف

دستورالعمل نحوه پرداخت خسارت خودرو های غیر متعارف باطل شد

تردد خودروهای لوکس و گران قیمت در خیابان های کشور در سال های اخیر علاوه بر اینکه نشانه هایی از پیشرفت و افزایش رفاه جامعه بوده است موجبات نگرانی و ترس رانندگان نیز شده است چرا که گاهی ارزش هرکدام از این خودروهای لوکس از سرمایه کل زندگی بسیاری از افراد جامعه بیشتر است و در صورت وقوع یک تصادف با چنین خودروهایی جبران خسارت احتمالی بسیار سخت و حتی برای بعضی از افراد غیر ممکن خواهد بود . لذا این دغدغه باعث شد تا نمایندگان مجلس شورای اسلامی در قانون جدید بیمه شخص ثالث با هدف حمایت از افراد کم برخوردار جامعه خودروها را به دو گروه خودروهای متعارف و غیر متعارف تقسیم بندی کنند .

تعریف خودروی متعارف و غیر متعارف :

در تبصره 4 ماده 8 قانون بیمه شخص ثالث آمده است “منظور از خودرو متعارف خودرویی است که قیمت آن کمتر از پنجاه درصد سقف تعهدات بدنی که در ابتدای هر سال مشخص میشود باشد.” به عبارت دیگر خودروهایی که ارزش آنها بیشتر از پنجاه درصد سقف تعهدات بدنی (دیه ماههای حرام ) باشد خودرو غیر متعارف محسوب میشوند . با این تعریف هر خودرویی که ارزش آن در سال 1398 بیشتر از 180 میلیون تومان باشد غیر متعارف محسوب خواهد شد .

تعیین سقف پرداخت خسارت مالی به خودروهای غیر متعارف :

در تبصره 3 ماده 8 قانون جدید بیمه شخص ثالث سقف پرداخت خسارت مالی به خودروهای لوکس مشخص شده است در این تبصره آمده است “خسارت مالی ناشی از حوادث رانندگی صرفا تا میزان خسارت متناظر وارد به گرانترین خودرو متعارف از طریق بیمه شخص ثالث و یا مقصر حادثه قابل جبران خواهد بود.” به عبارت دیگر چنانچه به عنوان مثال یک پراید در تصادف با یک بنز که یک میلیارد تومان ارزش دارد باعث آتش سوزی و از بین رفتن کامل بنز شود با فرض مقصر شناخته شدن پراید حداکثر خسارتی که مالک بنز از مقصر حادثه یعنی راننده پراید میتواند قانونا” مطالبه نماید 180 میلیون تومان خواهد بود و راننده پراید نسبت به الباقی خسارت 820 میلیون تومان هیچ تعهدی نخواهد داشت .

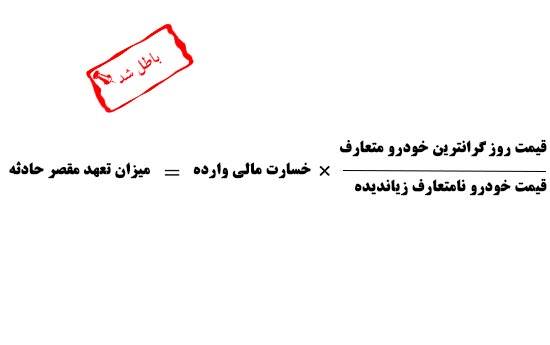

فرمول محاسبه خسارت بیمه مرکزی که توسط دیوان عدالت ابطال شد :

تقریبا بعد از یکسال از تصویب قانون بیمه شخص ثالث دستورالعمل نحوه تعیین خسارت موضوع تبصره های 3 و 4 ماده 8 قانون بیمه اجباری توسط شورای عالی بیمه تصویب و جهت اجرا به شرکت های بیمه ابلاغ شد . در ماده 2 این دستورالعمل نحوه پرداخت خسارت به خودروهای غیر متعارف به شرح زیر مشخص شده بود .

ماده 2 : بیمه گر وسیله نقلیه مسبب حادثه موظف است میزان تعهد مسبب حادثه را بر اساس فرمول زیر محاسبه و تا سقف تعهدات مالی بیمه نامه شخص ثالث (شامل تعهدات قانونی و مازاد مالی) نسبت به پرداخت خسارت خودرو نامتعارف زیان دیده اقدام نماید

بر اساس فرمول فوق چنانچه یک پراید به عنوان مقصر با یک سواری بنز با ارزش یک میلیارد تومان تصادف میکرد و با فرض اینکه مقدار خسارت وارده به بنز 5 میلیون تومان بود حداکثر خسارتی که راننده پراید و یا بیمه شخص ثالث ایشان به مالک بنز پرداخت میکرد 900 هزار تومان بود و الباقی خسارت یعنی 4/100/000 تومان به عهده مالک بنزی بود که تنها گناهش سرمایه داری بود !

زیان مالک بنز ناشی از یک تصادف کوچک در حالی اتفاق می افتاد که راننده پراید دارای بیمه نامه شخص ثالث تا سقف 9 میلیون تومان بود . و حداقل انتظار این بود که مالک بنز بتواند خسارت 5 میلیون خود را از محل بیمه شخص ثالث راننده پراید که تا سقف 9 میلیون تومان اعتبار داشت دریافت کند اما با اعمال فرمول بیمه مرکزی و نسبت گیری دریافت خسارت کامل برای مالک بنز امکان پذیر نبود .

.

این فرمول ناشی از تفسیر بیمه مرکزی از تبصره 3 و 4 ماده 8 قانون بیمه شخص ثالث بود . اما آقای پرویز فرج تبار با شکایت به دیوان عدالت اداری خواستار ابطال دستورالعمل بیمه مرکزی شد ایشان در دادنامه خود نحوه نسبت گیری در فرمول فوق را مغایر مواد 328 تا 335 قانون مدنی و همچنین موادی از قانون بیمه و قانون شخص ثالث اعلام کردند .هر چند بیمه مرکزی پاسخ بسیار جامعی به ایرادات وارد شده به دستورالعمل صادره ارائه کرد اما نهایتا هیات عمومی دیوان عدالت اداری پس از بررسی موضوع در تاریخ 1398/02/31 حکم به ابطال بند 2 از ماده یک و ماده 2 دستورالعمل بیمه مرکزی از تاریخ تصویب داد .

این حکم بدین معنی است که خسارت های وارده! به خودروهای غیر متعارف تاسقف 180 میلیون تومان (نصف دیه ماههای حرام !) به طور کامل و بدون اعمال فرمول و نسبت گیری !توسط مقصر حادثه پرداخت خواهد شد .لیکن خسارت های بالای 180 میلیون تومان! صرفا فقط تا سقف 180 میلیون تومان پرداخت خواهد شد . !بدیهی است چنانچه مقصر حادثه دارای بیمه شخص ثالث باشد !شرکت بیمه تا سقف مندرج در بیمه نامه و حداکثر تا سقف 180 میلیون! تومان متعهد به پرداخت خسارت خواهد بود .

نتیجه گیری :

نسبت گیری با فرمول مورد نظر بیمه مرکزی! باعث ایجاد حاشیه امنیت بیشتری برای رانندگانی میشد که! با خودروهای غیر متعارف و لوکس تصادف میکنند ، در فرمولی! که توسط دیوان عدالت اداری ابطال شد هر چقدر خودرو گران قیمت تر و لوکس! تر بود بدلیل بزرگتر شدن مخرج کسر ، میزان خسارت قابل پرداخت! کمتر میشد . بنابراین ابطال دستورالعمل! بیمه مرکزی به طور طبیعی نگرانی ها در باره تصادف با خودروهای لوکس! را افزایش میدهد و به طور همزمان تا حدودی باعث آسودگی خیال دارندگان! خودروهای لوکس میگردد ، چون حداقل خسارت های تا سقف 180 میلیون تومان را میتوانند! از مقصر حادثه مطالبه نمایند .

به همین دلیل به همه دارندگان خودرو ها توصیه میگردد! در زمان خرید بیمه شخص ثالث با خرید تعهدات مازاد مالی مقدار تعهدات مالی! بیمه نامه ثالث خود را در صورت امکان تا سقف 180 میلیون! تومان افزایش دهند تا در حاشیه امنیت کامل قرار بگیرند .

دستورالعمل نحوه پرداخت خسارت خودرو های غیر متعارف دستورالعمل نحوه پرداخت خسارت خودرو های غیر متعارف دستورالعمل نحوه پرداخت خسارت خودرو های غیر متعارف